「損益分岐点の計算方法を詳しく知りたい」と考えている経営者の方は多いでしょう。

しかし、いざ調べようとすると、次のような複雑な数式やグラフが出てきて嫌気が差してしまいませんか。

正直なところ、多くの解説は難しすぎて実務には向いていないと感じています。

実は、損益分岐点を出すために必要なのは、たった2つの数字だけなんです。

今回の記事では、難しい理論を抜きにして、世界一わかりやすく損益分岐点の出し方と経営への活かし方を解説します。

【1】そもそも損益分岐点とは何か?「利益トントン」の本当の意味

損益分岐点という言葉は知っていても、その本質を正しく理解している方は意外と少ないものです。

まずは経営の基準点となる「利益トントン」の状態が具体的に何を指すのか、基礎知識を整理しましょう。

売上がいくらあれば利益がプラスマイナスゼロになるのか?

損益分岐点とは、正式には「損益分岐点売上高」と呼びます。

簡単にいえば、「いくら売上があれば、利益がプラスマイナスゼロのトントンになるのか?」という数字のことです。

たとえば、売上が1,000万円だと赤字だけれど、1,200万円なら利益が0になるという場合、この1,200万円が損益分岐点になります。

最低限売り上げなければならない「生存ライン」としての指標

損益分岐点は、会社にとっての最低限の「生存ライン」です。

この数字を超えて売り上げなければ、利益が出ることはありません。

そのため、経営において「まずはここを突破しなければならない」という基準を知るために活用されます。

【2】世界一簡単な損益分岐点の出し方|難しい公式は不要

損益分岐点の計算を難しく感じさせているのは、教科書に出てくるような解説方法に原因があります。

ここでは一般的な公式を一旦忘れ、誰でも即座に計算できる極めてシンプルな手法を公開します。

なぜ多くの社長が挫折するのか?「グラフ」と「公式」の壁

損益分岐点の計算を難しく感じさせているのは、教科書に出てくるような解説方法にあります。

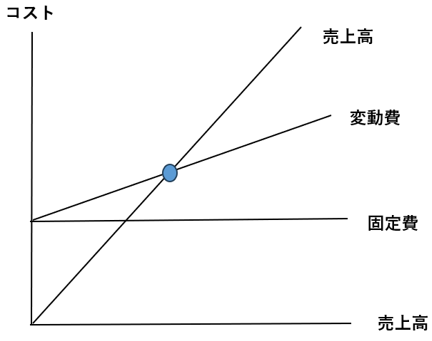

損益分岐点の概念を示す複雑なグラフの正体

書籍などでよく見るこのグラフは、売上高、固定費、変動費が交差するポイントを示しています。

中央にある青い丸が、売上と総費用が等しくなる損益分岐点です。

しかし、これを見ても直感的に「明日からどう動けばいいか」はわかりにくいですよね。

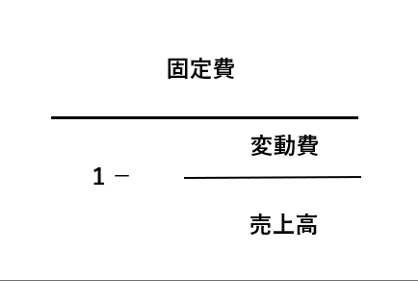

一般的に教えられる「覚えにくい公式」の問題点

さらに、計算しようとすると「1 -(変動費 ÷ 売上高)」という分母が出てくる公式を突きつけられます。

専門家であればまだしも、忙しい経営者がこの複雑な式を覚える必要はありません。

結論:損益分岐点は「固定費 ÷ 粗利率」だけで算出できる

あなたの会社の損益分岐点は、「固定費 ÷ 粗利率」という計算だけで出せます。

この2つの数字さえ分かれば、一瞬で導き出すことができるんです。

【具体例】固定費1,000万円・粗利率60%の会社の場合

たとえば、固定費が1,000万円、粗利率が60%の会社があったとしましょう。

この場合、計算式は「1,000万円 ÷ 0.6」となります。

答えは1,666万円となり、これが利益を出すために必要な最低限の売上目標だとわかります。

【3】なぜ「固定費÷粗利率」で計算できるのか?図表で見る収益構造

なぜ「固定費 ÷ 粗利率」という非常に単純な計算式で、正しい損益分岐点が出るのでしょうか。

その理由を図表を用いて解説していきます。

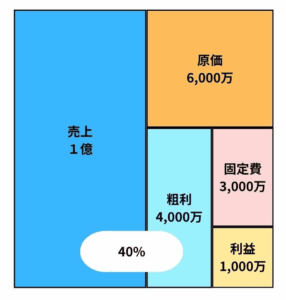

会社の利益が生まれる基本的な仕組み(売上〜利益の構成図)

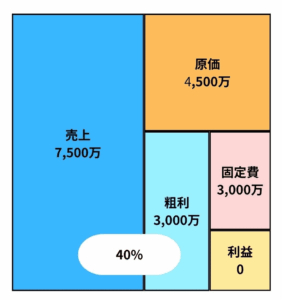

売上が1億円、原価が6,000万円、粗利率が40%(粗利4,000万円)のモデルケースを想定します。

ここから固定費3,000万円を引くと、最終的な利益として1,000万円が残るという構造になっています。

利益が0になる「損益分岐点」の状態を可視化する

次に、利益を「0」にした場合を考えてみてください。

利益が0の状態では、稼ぐべき「粗利」は、支払うべき「固定費」と同額になります。

先ほどの例で粗利率40%、固定費3,000万円の場合、必要な売上は「3,000万円 ÷ 0.4」で7,500万円と計算できます。

固定費を賄うために必要なのは「売上」ではなく「粗利」である

図で見るとわかる通り、本当に重要なのは「固定費を賄うための粗利をいくら稼ぐか」という点です。

必要な粗利額がわかれば、あとは粗利率で逆算するだけで、目標とする売上高が自然と導き出されます。

【4】実践!あなたの会社の損益分岐点をざっくり計算する手順

理屈がわかったところで、実際にあなたの会社の損益分岐点を計算してみましょう。

決算書を基に、2つのステップに沿って進めていきます。

ステップ1:決算書の「販売費および一般管理費」を特定する

まずは、自分の会社の「固定費」がいくらなのかを確認しましょう。

厳密な定義はさておき、まずは決算書にある「販売費および一般管理費」の合計額を見てください。

これを固定費の概算値として活用することで、手軽に計算できます。

ステップ2:売上高と売上総利益から「粗利率」を算出する

次に、決算書から「売上総利益」を「売上高」で割って、粗利率を出してください。

これで「固定費」と「粗利率」という2つの数字が揃いました。

あとは「固定費 ÷ 粗利率」に当てはめるだけで、今のあなたの会社の損益分岐点がわかります。

【5】要注意!算出した損益分岐点がそのままでは「経営に使えない」理由

せっかく算出した損益分岐点の数値ですが、そのまま経営に活用するのは危険です。

それは、粗利率がずっと同じではないからです。

粗利率はあくまで過去の「結果論」

実は、単純に出した損益分岐点の数字は、そのままでは経営判断にはあまり役に立ちません。

なぜなら、決算書に載っている粗利率はあくまで過去の「結果論」だからです。

商品や取引先によって「粗利率」はバラバラである

会社にはさまざまな商品や取引先があり、それぞれ粗利率は異なるはずです。

自動車整備工場を例とした場合、車検の粗利率を約50%、中古車販売の粗利率を約15%にしておきましょう。

全体平均の粗利率で売上目標を立てても、売る商品の粗利率が変われば、目標の意味がなくなってしまいます。

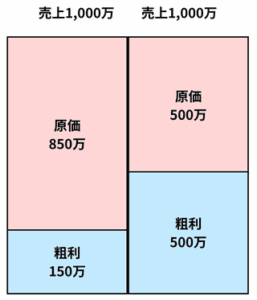

【比較検証】同じ売上1,000万円でも「粗利」が350万円も変わる実態

自動車整備工場で、同じ1,000万円の売上があっても、粗利の額は驚くほど変わります。

車検の場合は粗利が500万円、中古車販売の粗利は150万円と、大きな差が出ます。

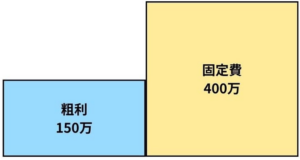

売上目標を突破しても「赤字」になる?粗利不足が招く経営危機

もし固定費が400万円必要なのに、粗利が150万円しかなければ、売上目標を達成していても赤字です。

いくら忙しく働いて売上を作っても、粗利が固定費を賄えなければ、会社にお金は残りません。

あらゆる業種で起こる「粗利率のバラツキ」

この粗利率のバラツキは、どんな業種でも起こり得ます。

建設業でも、10%しか粗利が取れない得意先もあれば、40%ほど取れる得意先もあるなど、取引先によって利益率が大きく異なるのが実情です。

製造業でも同じで、ほとんど赤字の受注もあれば、材料支給により粗利がほぼ100%になる受注もあります。

美容室においても、カットなどの施術と店販商品では粗利の構造が全く異なります。

【6】損益分岐点を経営に活かすための具体的な活用術

損益分岐点を経営に役立てるためには、実務に合わせて工夫することです。

商品・サービスカテゴリごとに「仮の粗利率」を設定する

損益分岐点を経営に活かしたいなら、カテゴリごとに分けて考えるのがコツです。

先ほどの自動車整備工場を例にします。

- 車販:粗利15%なので、目標売上600万円(粗利90万円)

- 車検:粗利50%なので、目標売上700万円(粗利350万円)

- 合計:粗利440万円

といった具合です。

このように細分化して目標を立てることで、初めて現実的な経営判断ができるようになります。

「売上高」は一切見なくていい?本当に追うべきは「粗利目標」

ただし、カテゴリごとに分けたとしてもあくまで概算なので、ちゃんと決算を組んでみたら「予想より利益が少なかった」ということは起こり得ます。

究極を言えば、売上高という数字は一切見なくていいのかもしれません。

社長が本当に追いかけるべきは、「固定費を支払って利益を残すための『粗利』」そのものです。

売上の増減に一喜一憂するのではなく、粗利を目標にする経営へとシフトしていきましょう。

まとめ|損益分岐点を活かし利益体質の会社を作るために

今回のポイントをまとめます。

- 損益分岐点の簡単な求め方は「固定費 ÷ 粗利率」

- ただし、損益分岐点はそのままでは経営に使えないことが多い

- 損益分岐点を使いたいなら商品カテゴリごとに分ける。ただし、本当は「粗利」を目標にしたほうが良い

まずは、自分たちの会社が「固定費を賄うためにいくらの粗利を稼ぐべきか」を正しく把握しましょう。

それが、利益体質な会社へと変わる第一歩になるはずです。

さらに詳しい情報や個別の無料相談をご希望の方は、メルマガでも情報を発信しています。

興味のある方は、ぜひ登録してみてください。