いきなりですが、質問です。

あなたは次のA社とB社、どちらの会社が良いと思いますか?

A社:売上20億円、利益100万円

B社:売上5億円、利益5,000万円

おそらく、多くの中小企業経営者の方はB社を選ぶでしょう。

「売上よりも利益が重要だ」というのは、ほとんどの社長が知っていることですよね。

では、もう一つ質問です。

あなたは、ご自身の会社の直近の決算、あるいは前月の「売上」と「利益」をすぐに答えられますか?

多くの方は、売上は即答できても、利益はパッと答えられないのではないでしょうか。

「利益が重要」と知っていながらも、普段把握しているのは売上だけ。

ここに、多くの中小企業が「儲からない」ジレンマに陥る原因が隠されています。

「売上10倍」でも「利益が同じ」? 2社の比較モデルで見る実態

多くの経営者が「儲けるためには売上を上げる必要がある」と考えています。

それは絶対に間違っているとは言いませんが、「売上が大きい=儲かる」というわけでは決してありません。

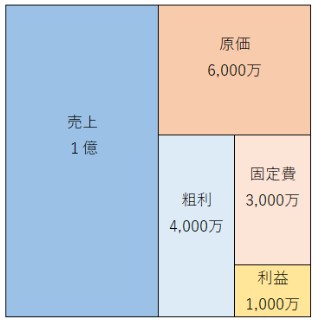

ケース1:売上1億、利益1,000万の会社(A社)

まず、ここにA社という会社があるとします。

A社の内訳は、「売上1億」に対し、原価(仕入・材料費など)が6,000万。

売上から原価を引いた「粗利」は4,000万です。

そこから固定費(人件費・家賃など)の3,000万を引き、最終的な「利益」は1,000万残る。

これがA社の状態です。

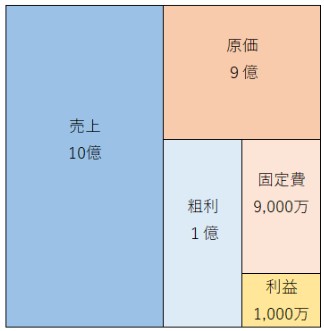

ケース2:売上10億、利益1,000万の会社(B社)

次に、A社の10倍、売上10億円のB社を紹介します。

売上が10倍もあるなら、利益もかなり出ているのでは?と思うかもしれません。

ですが、B社の実態はこうでした。

「売上10億」に対し、原価がなんと9億。

「粗利」は1億しかありません。

そこから固定費9,000万を引くと、最終的な「利益」はA社と同じ1,000万です。

売上は10倍も違うのに、最終的な利益はまったく同じ。 B社は「売上の割には利益がない会社」ということになります。

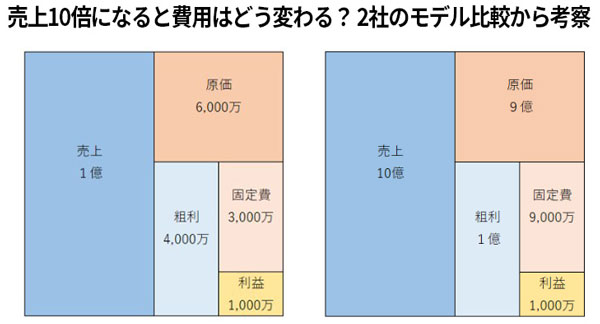

【2社比較】なぜ売上が10倍なのに利益は同じなのか?

なぜこんなことが起きるのか、2社を並べて比較してみましょう。

B社(売上10億)は、A社(売上1億)に比べて原価が非常に高く、売上が10倍あるのに粗利は2.5倍(1億 vs 4,000万)しか稼げていません。

さらに、固定費も3倍(9,000万 vs 3,000万)かかっています。

だからこそ、あれだけ売上が大きくても利益は同じになってしまうわけです。

いくら売上が大きくても、原価や固定費も大きければ利益は残らない。

まずはこの「売上の大きさ=儲け」ではないという点を、しっかり認識していただく必要があります。

「売上アップ」を目標にする経営が招く3つのデメリット

ここまでは「当たり前だ」と感じる社長も多いでしょう。

ですが、問題はここからです。

「売上アップ」を目標にすることは、儲からないどころか、実は経営にデメリットをもたらす危険があるんです。

デメリット1:売上規模の拡大が倒産リスクを高める(固定費の罠)

規模が大きな会社は安定していると思われがちですが、実は変化に弱い側面があります。

なぜなら、売上が大きいということは、通常、それを支えるための人件費、家賃、その他経費といった「固定費」も増えているからです。

先ほどのB社(売上10億)のモデルをもう一度見てみましょう。

この会社は、固定費だけで9,000万円かかっています。

売上10億に対して粗利が1億しかないので、もし売上が少しでも下がると、すぐに固定費を払えなくなり、一気に赤字転落する恐れがあるんです。

もし会社が小さければ、業績が傾いても社長個人の資産で補填できるかもしれません。

ですが、規模が大きくなると、従業員の給与、仕入代金、銀行返済など、社長個人の力ではどうにもできないレベルになります。

結果として、売上規模が大きくなるほど、何かあった時の倒産リスクも増えてしまうのです。

デメリット2:売上増加に伴う「運転資金」の圧迫と「資金繰り」の悪化

売上が大きくなると、仕入や外注費といった「変動費」も当然ながら増えます。

現金商売でない限り、売上は通常「売掛」となり、入金は1〜2ヶ月先になりますよね。

しかし、仕入や経費の支払いは先にやってきます。

売上が増えれば増えるほど、この「入金までのタイムラグ」を埋めるための「運転資金」がより多く必要になるわけです。

その資金繰りのために銀行借入をするなど、財務戦略をしっかりやらないと、売上は順調なのに資金が回らない「黒字倒産」のリスクさえ出てきます。

デメリット3:【最重要】目標設定の誤りが「儲からない仕事」を増やす

そしてこれが、一番の問題だと私は考えています。

「売上アップ」を目標、例えば「年商10億を目指すぞ!」と設定すること自体が、逆に会社を儲からなくさせる恐れがあるんです。

どういうことでしょうか?

目標が「売上の達成」になると、経営者も従業員も、利益を度外視してでも売上を作ろうとする可能性があります。

例えば、値引きして利益は薄いが売上だけを確保したり、利益の割に非常に手間がかかる非効率な仕事を取ってきて、現場が疲弊したりするケースです。

特に、営業マンに「売上ノルマ」を課していたらどうなるでしょう。

もし値引きをしてでも売上目標を達成すれば評価されるなら、社員はそう動きます。

最悪の場合、赤字でも受注してしまうかもしれません。

社員はサボっているわけでも、手を抜いているわけでもないんです。

社員も「目標達成しよう」と頑張った結果、会社がどんどん儲からなくなる。

これが「売上アップ」を目指すことの最大のリスクです。

黒字社長への転換点。追うべきは「粗利(売上総利益)」

では、売上アップを目指すのが危険だとして、中小企業の社長は何を目標にすれば良いのでしょうか。

結論から言うと、追いかけるべき数字は「粗利(あらり)」です。

粗利とは、売上から原価(仕入、材料費、外注費など)を引いたもので、会計用語では「売上総利益」とも呼ばれます。

これが、会社に残る大まかな利益のことですね。

なぜ粗利か?「固定費+目標利益=必要な粗利」というシンプルな答え

なぜ粗利を目標にするべきなのか。

もう一度、A社(売上1億)の図を見てみましょう。

会社を経営するには、売上があっても無くても必ず「固定費」(人件費、家賃など)がかかります。

そして、会社として「目標とする利益」がありますよね。

つまり、会社が稼がなければいけない金額は、シンプルに「固定費 + 目標利益」なんです。

この図で言うと、固定費3,000万と利益1,000万を足した「4,000万」です。

この「4,000万」という数字は、何と一致するか?

そう、粗利の4,000万とぴったり一致します。

だからこそ、「売上がいくら必要か」ではなく、「粗利がいくら必要か」という視点に切り替えることが、黒字社長への第一歩となります。

「粗利目標設定」がもたらす3つのメリット

具体的には、「今月の売上目標」を「今月の粗利目標」に変えてみるのです。

売上が大きくても、粗利が低い受注は評価されない、というルールにする。

このように粗利を目標にすると、会社には大きな変化が起こり始めます。

メリット1:「利益体質への改善」が自動的に進む

まず、「目標が達成できた=会社の利益も出ている状態」になります。

先ほどの図の通り、「粗利=固定費+利益」なので、粗利目標を達成するということは、固定費を払った上で、目標利益も確保できていることを意味します。

これがもし「売上目標」だと、先ほど説明した通り、売上だけ大きくても利益が伴っていない、最悪赤字ということもあり得ます。

粗利を目標にすることで、初めて「利益体質への改善」が自動的に進むわけです。

メリット2:値引きや非効率な受注が減り、社員の利益意識が変わる

2つ目は、儲からない無駄な仕事が減ることです。

売上を目標にしていると、表面上の数字を達成するために、値引きして利益を削ったり、効率の悪い仕事を受けたりしがちです。

ですが、目標が「粗利」に変われば、そうした行動は評価されなくなります。

社員の意識も「いかに売るか」から「いかに利益(粗利)を出すか」へと変わり、利益意識が向上していきます。

メリット3:無駄なコストが減り、資金にゆとりが生まれる

3つ目は、社員の時間のゆとりが生まれ、さらに受注拡大を目指せることです。

利益が低い、あるいは効率が悪い仕事を減らせれば、当然、会社の効率は上がり、社員の業務にも余裕が生まれます。

その空いた時間で、本来やるべき営業活動や、より粗利率の高い仕事を探す時間を増やすことができます。

「貧乏暇なし」という言葉がありますが、これは「忙しいわりに儲からない仕事」をやっているからです。

そういった仕事を減らし、忙しくなくても儲かる仕事を増やす。

結果として、無駄なコストも減り、資金にもゆとりが出てくる、という好循環が生まれます。

「本当に効果が出るのか?」理屈はシンプルです

さて、ここまで聞いて、「理屈は分かるけど、本当にそんなので利益が増えるのか?」と思ったかもしれません。

ですが、この方法は効果が出やすいと考えられます。

なぜかというと話は非常にシンプルです。

まず、そもそも売上をいくら追いかけても利益が出るわけではありません。

原価や固定費が増えれば儲からないからです。

なので、最初から粗利という「利益」を追いかけましょう、ということです。

そして、売上目標にしているとやりがちな「無駄な仕事・儲からない仕事」をやめることで、儲かる仕事だけを増やしていく。

当然、儲かる体質になりますよね。

【業種別】粗利目標が特に有効な会社、効きにくい会社

では、どんな業種、会社でも成果が出るかというと、やはり成果の出やすい会社や業種、出にくい会社や業種はあります。

建設業・製造業で「粗利(利益管理)」が劇的に効く理由

まず、成果が出やすいのは、比較的、粗利が低めになりがちな業種です。

具体的には、①建設業、②製造業、③卸売業などです。

特に建設業などは分かりやすいでしょう。

単価が高いので売上は大きくなりますが、工事ごとの利益計算や工程管理がしっかりできていないと、「売上は大きいのに実は全然儲かっていなかった」ということがよく起こります。

そこで「売上」ではなく、「工事ごとの粗利」を目標にするだけで、すぐに利益体質に変わりやすいのです。

原価管理が複雑な業態ほど成果が出やすい

建設業や製造業に共通しているのは、「原価管理」が複雑だという点です。

材料費、外注費、人件費(現場)など、何にいくらかかったのかが見えにくい業態ほど、「売上」というどんぶり勘定になりがちです。

だからこそ、「粗利(売上総利益)」をしっかり管理する(利益管理)アプローチが、劇的に効くわけです。

注意点:サービス業や一社専属下請けの場合

逆に、効果の出にくい業種もあります。

例えば、一社専属の下請け企業です。

仮に「粗利が低いから何とかしたい」と思っても、取引先がそこしか無ければ、交渉自体が難しいでしょう。

また、コンサルタントやデザイナーなどのサービス業も当てはまります。

これらは原価がほとんどかからず、「売上=ほぼ粗利」のような業態です。

このような場合は、粗利を目標にしてもあまり意味がないため、また別のアプローチが必要になります。

まとめ:黒字化の鍵は「売上」ではなく「粗利」。正しい目標設定が会社を救う

今回は、なぜ中小企業が「売上アップ」を目指すべきではないのか、そして本当に追いかけるべきは「粗利」である理由について解説しました。

中小企業が儲からない理由の一つに、「目標設定の誤り」があります。

売上を目標にすると、忙しいのに儲からない、という会社になってしまう恐れがあるのです。

ぜひ、ご自身の会社の目標設定が「売上」になっていないか、一度見直してみてはいかがでしょうか。

さらに詳しい情報や個別の無料相談をご希望の方は、メルマガでも情報を発信しています。

興味のある方は、ぜひ登録してみてください。