「銀行から借りたお金は、毎月コツコツ返済して、いずれ完済するのが正しい」——そう考えている経営者は非常に多いです。

しかし、その考え方のままでは、いつまで経ってもお金は貯まらず、資金繰りに悩みながら経営を続けることになります。

この記事でお伝えする内容を実践すれば、売上も利益も変わらなくとも、すぐにお金が増えていく状態を作ることができます。

この記事でわかること

- 「借りたら返さない」とはどういうことか

- 実践した場合の具体的なお金の動き(数字で解説)

- 本当に返せなくなったときの対処法

「借りたら返さない」とはどういうことか

「借りたら返さない」と聞くと、返済を踏み倒すことを想像するかもしれません。

ですが、ここでお伝えするのはそういった話ではありません。まずはその真意から解説します。

多くの経営者が陥る勘違い

多くの経営者は、次のように考えています。

- 「銀行から借入したら、毎月コツコツ返済して完済するもの」

- 「5年後には返し終わるから、そしたら少し資金にゆとりが出る」

たしかに、銀行との契約をそのままとらえればその通りです。ただ、これは実際には非常にハードルが高いのです。

返済はあくまで「利益から税金を引いた後」のお金で行うもの

借入の返済とは、事業で利益を出して、税金を払って、残ったお金から行うものです(厳密には減価償却費も絡んでくるので少し複雑ですが、全体像としてはこのイメージです)。

たとえば、利益が1,000万円出ていて、法人税で300万円払うとすると、残りは700万円。

そこから年間300万円を返済すると、手元に残るのは400万円しかありません。1,000万円の利益が出ていても、思ったよりお金が手元に残らないのはこのためです。

さらに厳しいケースもあります。税引き後の残りが700万円なのに、年間返済額が800万円の場合、キャッシュ(手元のお金)は100万円減ってしまいます。

1,000万円の利益が出ているのに、お金が増えるどころか減っていく——これが現実です。

なぜ経営者は「返済によるキャッシュの減少」に気づけないのか

多くの経営者はPL(損益計算書)をある程度理解しており、特に売上や利益、法人税のあたりはしっかりと把握しています。

ところが、銀行への返済によるキャッシュの動きは、PLではなくBS(貸借対照表)で確認しなくてはいけません。

売上や利益(損益計算書)ばかりを気にして、BSを把握しないと、銀行への返済による「手元のお金(キャッシュ)の減少」という重要な動きを見落とすことになります。

その結果、「利益が出ているはずなのに、なぜお金がないんだ?」と思いながら日々経営することになってしまうのです。

結論:返済したら、その分また借りる

では、どうすればいいか。実はやるべきことは一つだけです。

「返済したら、その分また借りる」

年間800万円返済したら、800万円をまた借りればいいのです。

返済した分だけ借り直せば、キャッシュは減りません。借入残高は変わりませんが、これが実質的に「借りたけど返していない」状態と同じです。

実践するとお金はどう動くか?具体例で解説

「借りたら返さない」という考え方は理解できたものの、実際にどれほどの効果があるのか。

ここでは、具体的な数字を使って2つのケースを比較してみます。

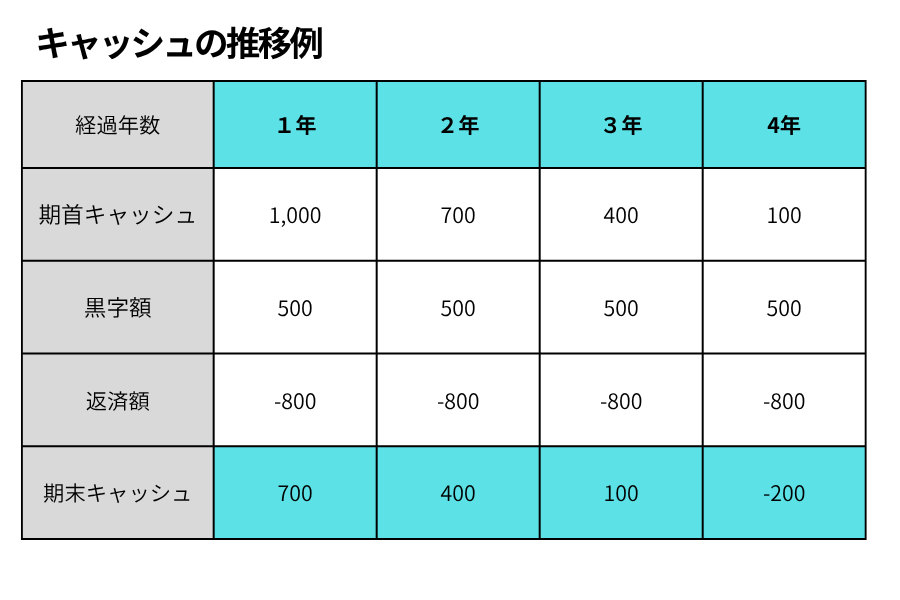

返済だけを続けた場合

元々手元に1,000万円のキャッシュがあり、毎年500万円の黒字(利益)を出しながら、年間800万円の返済を続けているというケースを想定してみましょう。

元々1,000万円のキャッシュがあり、毎年500万円の利益が出ていても、800万円の返済を続けると4年後にはキャッシュがマイナスになります。

利益は出ているのに、経営者は「お金が減っていって苦しい」と感じながら経営することになるでしょう。

返済した分を同額借り続けた場合

先ほどと同じ「元手1,000万円、毎年利益500万円、年間返済800万円」という条件のまま、今度は「返済した800万円と同額を借り入れる」というケースを想定してみましょう。

売上も利益も何も変わっていないのに、キャッシュがどんどん増えていきます。通帳を見るのが楽しくなるでしょう。

キャッシュが増える大前提:本業が黒字であること

この方法が機能するのは、本業が黒字のケースに限ります。赤字が続く会社は銀行からの借入自体が難しくなるため、この方法はうまくいきません。

黒字を維持することが、すべての前提です。

経営者としてはひたすら黒字を目指して経営し、黒字を出した上で銀行から借入をする。

そうすれば資金繰りのストレスから解放され、本業に集中してさらに黒字を拡大することができます。

借入をせずに資金繰りで悩んでいると、それだけで時間と集中力を奪われ、業績にも影響が出ます。

お金を借りて資金の悩みをなくし、本業に集中する——まずはこのシンプルな状態を目指しましょう。

借金残高が減らないことへの2つの考え方

毎年借りて返していると、借金の残高は減りません。この状況に対して、次の2つの考え方があります。

「事業をしている以上、借入はあって当然」と割り切る

廃業するまでは返さなくていい、という考え方です。事業が続く限り、借入は経営の道具のひとつと捉える。非常にシンプルで合理的な発想です。

キャッシュにゆとりが出てから返済する

「やっぱり借金からは解放されたい」という方は、キャッシュが十分に積み上がった時点でまとめて返済すれば問題ありません。

先ほどのシミュレーションの通り、黒字を維持していれば、キャッシュはどんどん積み上がります。

いずれ借入残高をキャッシュが上回るタイミングが来ます。そうなったら無理のない範囲で返済すれば十分です。

ただし、注意点があります。会社の存続に最も重要なのはキャッシュです。

借金を減らすためにキャッシュを削って経営の安全性が下がっては本末転倒です。無理をしてまで返済することは避けましょう。

本当に返せなくなったらどうするか?

借入を維持しながら経営していると、「業績が悪化したときに借金が多いと怖い」と感じる方もいるでしょう。

もちろん経営は何があるか分かりませんから、ずっと黒字を継続できるとは限りません。そんな時のために、対処法をお伝えします。

「リスケジュール」という選択肢

業績が悪化して返済が苦しくなった場合、銀行に対してリスケジュール(条件変更)を申し込むことができます。

これは、元金の返済を一時的にストップしてもらう方法で、利息は引き続き支払います。

毎年800万円の返済を止めれば、実質的に800万円を借り続けているのと同じ効果があります。

気になる承認率ですが、2023年の実績ではリスケの実行率は約97%。100社が申し込めば、97社で承認されているということです。

借金を過度に恐れないでほしい

業績が悪化して返済が苦しい状況になっても、リスケという方法で返済をストップできます。ですから、借金を必要以上に恐れる必要はありません。

もちろん、「キャッシュがあるから」と気が大きくなって無駄づかいするのは論外です。

ただ、借入を控えた結果、資金繰りに追われて本業に集中できない状態は、それ自体が大きな機会損失です。

まとめ:資金繰りの悩みは「借り方」を変えるだけで解決できる

資金繰りの改善に、複雑な経営改革は必要ありません。お金の借り方の考え方をひとつ変えるだけで、状況は大きく変わります。

- 返済した分を同額借り直す——これだけで、売上も利益も1円も増えなくてもキャッシュはどんどん増えていく

- 黒字を出し続けることが大前提

- 借金残高が気になるなら、キャッシュが積み上がってから余裕をもって返せばよい

- 万が一返済が苦しくなっても、リスケ(条件変更)という選択肢がある

まずは「返済したら、その分また借りる」というシンプルな考え方を、取り入れてみてください。

さらに詳しい情報や個別の無料相談をご希望の方は、メルマガでも情報を発信しています。

興味のある方は、ぜひ登録してみてください。